相続税対策には大きく分けて2つの考え方があります。1つめの考え方として節税対策(税金を安くすること) 、2つめの考え方は納税資金対策(相続税を納めるお金を用意すること)です。 今回は、相続税の対策について前編、後編2回に分けて解説します。

目次

①相続人を増やして税率を下げる

法律に基づいた子供(養子)を作る。相続税は法定相続人が増える毎に基礎控除が追加されますので、相続人の数を増やすことで全体の相続税を減らすことができます。そのために有効なのが「養子縁組制度の活用」です。注意として、法定相続人の数に含める被相続人の養子の数は、一定数に制限されています。ただし、相続人が増えることで遺産分割協議がまとまりにくくなる可能性がある為、注意が必要となります。

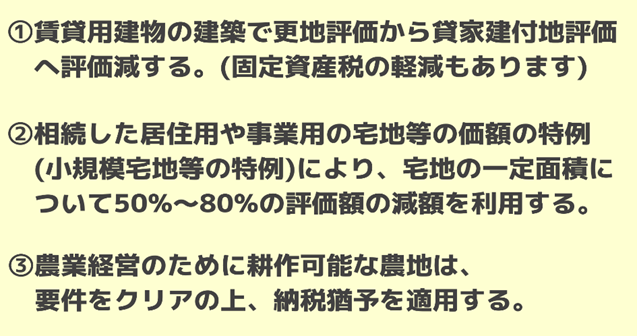

②所有財産の評価を下げる

土地や建物は、利用状況に応じて財産評価基本通達により評価減がありますので、これを活用し土地・建物の評価を下げることができます。

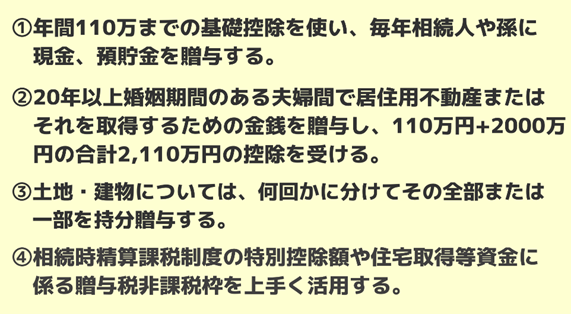

③財産を生前贈与して減らしておく

自分の名義の財産は、当然ながら相続税の課税対象になります。 そのため、財産を手放すことで相続税を下げることができます。

④経済産業省の認定を受けた非上場の株式等について

後継者である受贈者・相続人等が、円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度を活用できます。

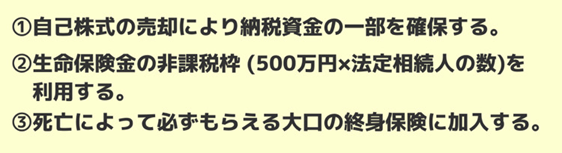

平成30 年度税制改正では、上記制度に加え、10年間の特例措置(2018年1月1日〜2027年12月31日)として、納税猶予の対象となる非上場株式等の制限(総株式数の3分の2まで)の撤廃や、納税猶予割合の引上げ(80%から100%)等がされた特例措置が創設されました。➄納税資金として自己株式と生命保険を活用

様々な相続税対策を行っても、相続税がかかる場合もあります。そのための納税資金を自己株式と生命保険で用意しておくことができます。

まとめ

今回は、相続税5つの対策の後編3つについてご説明させていただきました。相続税対策には、さまざまな方法があり、事前に対策することによって税金の負担を軽減することができます。また、令和3年度税制改正では、外国人に係る相続税等の納税義務の見直しが行われました。

具体的には、就労等のために日本に居住する外国人がお亡くなりなった際、その居住期間にかかわらず、外国に居住する家族等が相続により取得する国外財産を相続税の課脱対象としないことになったことに注意が必要です。相続税に関連する法律は、改正が頻繁に行われますので、詳細等は専門家などにご相談してみることをおすすめします。

具体的には、就労等のために日本に居住する外国人がお亡くなりなった際、その居住期間にかかわらず、外国に居住する家族等が相続により取得する国外財産を相続税の課脱対象としないことになったことに注意が必要です。相続税に関連する法律は、改正が頻繁に行われますので、詳細等は専門家などにご相談してみることをおすすめします。

相続税対策の関連記事

相続税 の関連記事

- 2022/12/14

- 法定相続分の計算方法|ケース別にわかりやすく解説

- 2021/06/12

- 相続税の連帯納付義務について