罰則もある!不動産の相続登記の義務化がもうすでにはじまっている!

2024年4月1日から「不動産の相続登記の義務化」が始まりました。多くのメディアで取り上げられていますが、具体的にはよくわからない方も多いと思います。今回は「不動産の相続登記の義務化」について詳しく説明します。「どんな場合に罰則があるのか」「罰則はどのくらい課されるのか」についてお知りになりたい方等は本ブログを見て参考にしていただけると幸いです。

目次

どのような場合に罰則が課されるの?

どのような場合に罰則が科されるのか知らない方も多くおられると思います。以下ではどのような場合に罰則が科されるのかについて説明していきます。

亡くなった方の死亡日が2024年4月1日以降の場合

2024年4月1日から法改正により相続や遺言等により不動産を取得した相続人は、自己のために相続の開始があったことを知り、かつ、その不動産の所有権を取得したことを知った日から3年以内に相続登記の申請をすることが義務付けられました(基本的義務)。

上記の義務とは別に、亡くなった方の財産をどのように分けるかについての話し合い(遺産分割協議といいます。)がまとまった場合は、遺産分割協議が成立した日から3年以内に遺産分割協議の内容を踏まえた相続登記の申請をすることが義務付けられています(追加的義務)。

なお、後述する相続人申告登記で義務を果たすことができるのは、基本的義務のみです。追加的義務については、相続人申告登記で義務を果たすことができないため注意が必要です。

亡くなった方の死亡日が2024年3月31日以前の場合

相続登記の申請義務化は2024年4月1日に始まりましたが、相続登記の申請義務化が始まる前に開始した相続によって不動産を取得した場合も、相続登記の申請義務化の対象になります。つまり、2024年3月31日以前に自己のために相続の開始があったことを知り、かつ、その不動産の所有権を取得したことを知った場合は2027年3月31日までに相続登記を申請する必要があります。

どのように罰則が課されるの?

上述の期間以内に相続登記の申請をしなかった場合、罰則があります。どのような罰則なのか、罰則がある場合どのような流れで手続が行われるのかについて以下で説明していきます。

過料手続きの流れ

正当な理由がないのに上述の期間以内に相続登記の申請をしない場合、10万円以下の過料が課せられます。過料が課せられるまでの流れは以下の通りです。

登記官が相続登記の申請義務の違反を把握

↓

相当の期間を定めて相続登記の申請をすべき旨を催告

↓

正当な理由なく期間内に申請をしない場合、

管轄の地方裁判所にその事件を通知

↓

過料決定書の送付

登記官が相続登記の申請義務の違反を把握する場合について法務省は以下のような場合があるとしています。

- 相続人がある不動産について遺言の内容に基づく所有権移転登記の申請をしたが、その遺言書には別の不動産も登記申請した相続人に相続させる旨が記載されていたとき

- 相続人がある不動産について遺産分割の結果に基づく相続登記の申請をしたが、その遺産分割協議書には別の不動産も登記申請した相続人が相続する旨の記載がされていたとき

罰則が課されない場合

上述のように罰則が課されるのは正当な理由がないのに期間以内に相続登記の申請をしない場合です。法務省によると以下のような事情が認められる場合には、「正当な理由」があるとしています。

- 相続登記の義務に係る相続について、相続人が極めて多数に上り、かつ、戸籍関係書類等の収集や他の相続人の把握等に多くの時間を要する場合

- 相続登記の義務に係る相続について、遺言の有効性や遺産の範囲等が相続人等の間で争われているために相続不動産の帰属主体が明らかにならない場合

- 相続登記の義務を負う者自身に重病その他これに準ずる事情がある場合

- 相続登記の義務を負う者が配偶者からの暴力の防止及び被害者の保護等に関する法律(平成13年法律第31号)第1条第2項に規定する被害者その他これに準ずる者であり、その生命・心身に危害が及ぶおそれがある状態にあって避難を余儀なくされている場合

- 相続登記の義務を負う者が経済的に困窮しているために、登記の申請を行うために要する費用を負担する能力がない場合

※上記の事由に該当しない場合でも、個別の事案における具体的な事項に応じ、登記の申請をしないことについて理由があり、その理由に正当性が認められる場合には、「正当な理由」があると認められるとされています。

罰則を回避するためにはどうすればいいの?

罰則を回避する方法として相続登記を申請ということが挙げられます。しかし、遺産分割協議がまとまらない等の様々事情により相続登記を申請することが困難である場合が考えられます。以下で説明する相続人申告登記を行うことにより、上述した基本的義務と追加的義務の内、基本的義務を果たしたこととなります。

以下は相続人申告登記に必要な書類です。詳細につきましては法務省のホームページ(https://www.moj.go.jp/MINJI/minji05_00602.html)をご参照ください。

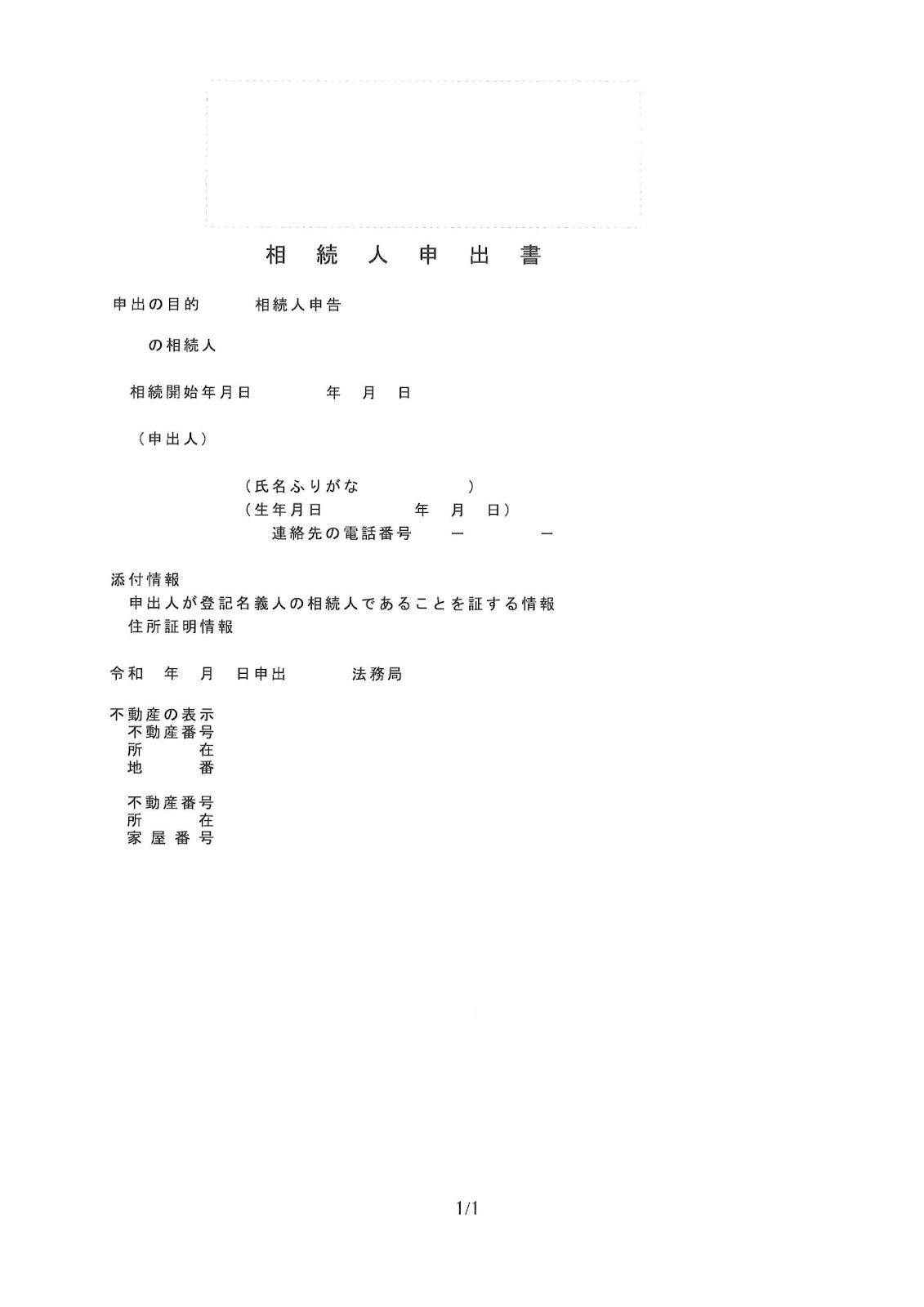

- 申出書

- 申出人が登記記録上の所有者の相続人であることが分かる戸籍の証明書

- 申出人の住所を証する情報

- 委任状(代理人が手続を行う場合)

申出書は以下の通りです。記載例の詳細につきましては法務省のホームページ(https://www.moj.go.jp/MINJI/minji05_00602.html)をご参照ください。

まとめ

2024年4月1日から「不動産の相続登記の義務化」が始まりました。

相続人は、相続開始と不動産取得を知った日から3年以内に相続登記を申請する義務があります。遺産分割協議が成立した場合も、協議成立から3年以内に相続登記を申請する必要があります。

義務を果たさない場合、10万円以下の過料が課せられることがありますが、正当な理由がある場合は罰則が免除されることもあります。罰則を回避するためには、相続人申告登記を行うことが有効です。相続人申告登記には申出書や戸籍の証明書などが必要で、詳細は法務省のホームページを参照してください。

|  |

| 相続サイト | |

| 所在地 |

|

| その他 |

|

著者情報

代表 柳本 良太

- <所属>

- 司法書士法人 やなぎ総合法務事務所 代表社員

- 行政書士法人 やなぎKAJIグループ 代表社員

- やなぎコンサルティングオフィス株式会社 代表取締役

- 桜ことのは日本語学院 代表理事

- LEC東京リーガルマインド資格学校 元専任講師

- <資格>

- 2004年 宅地建物取引主任者試験合格

- 2009年 貸金業務取扱主任者試験合格

- 2009年 司法書士試験合格

- 2010年 行政書士試験合格